A marzo nuovo aumento dei tassi (come preannunciato dalla BCE)

Da tempo la BCE aveva annunciato che nella riunione del 16 marzo avrebbe aumentato i tassi di riferimento di politica monetaria di un ulteriore 0,50 per cento. E così ha fatto, in linea con la determinazione di assicurare un ritorno tempestivo dell'inflazione all'obiettivo del 2 per cento nel medio termine. In particolare, il tasso sui depositi delle banche presso le banche centrali nazionali dell'area dell'euro - che, insieme alla BCE, formano l'Eurosistema - è aumentato dal 2,5 per cento al 3 per cento.

Ricordiamo che l'aumento o la riduzione dei tassi di interesse di riferimento è lo strumento di politica monetaria, la "medicina", con il quale la BCE fronteggia livelli troppo elevati di inflazione e deflazione, che per un'economia sono una "malattia". Ne abbiamo parlato qui (par. 6)

La decisione sui tassi di interesse di politica monetaria da parte della BCE è un evento molto seguito dagli operatori finanziari, perché influenza direttamente e indirettamente tutti i tassi di interesse, cioè il costo del denaro (quanto costa prendere a prestito una certa somma). Le variazioni dei tassi di interesse, a loro volta, hanno ripercussioni sul valore degli strumenti finanziari.

In particolare, un aumento dei tassi di interesse riduce il prezzo delle obbligazioni a tasso fisso e, viceversa, una diminuzione dei tassi di interesse fa crescere invece il prezzo.

Ma quindi l'aumento dei tassi di riferimento di politica monetaria da parte della BCE lo scorso 16 marzo ha comportato automaticamente una riduzione del prezzo delle obbligazioni?

In realtà, no. Come spieghiamo questa apparente contraddizione?

Le banche centrali hanno uno stretto controllo solo sui tassi di interesse a brevissimo termine, mentre i tassi di interesse a più lungo termine, da cui dipende ad esempio il valore dei BTP, i titoli di Stato italiani a tasso fisso, sono determinati anche da altri fattori, come crescita economica, rischi finanziari e inflazione attesi in futuro.

I tassi di interesse di lungo termine quindi sono il frutto delle aspettative future degli operatori di mercato e la loro variazione non dipende solo da quello che succede oggi ma da quello che il mercato si attende che avvenga in futuro.

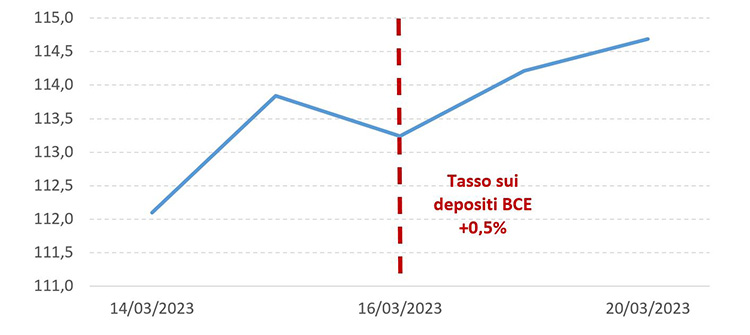

Ad esempio, se guardiamo l'andamento del prezzo del BTP con scadenza 1 febbraio 2033 notiamo che dopo l'aumento dei tassi di interesse da parte della banca centrale del 16 marzo, che era già stato preventivato dal mercato, non solo il prezzo del BTP non è diminuito, ma, al contrario, è addirittura aumentato!

Andamento del prezzo del BTP 1° febbraio 2033

intorno all'annuncio dei tassi della BCE

(euro)

Il motivo è dovuto al fatto che, a seguito del discorso della Presidente della BCE Christine Lagarde, le aspettative del mercato, cioè degli investitori, sull'andamento futuro dei tassi BCE sono cambiate. Dopo l'annuncio e la conferenza stampa, il mercato ha rivisto al ribasso le previsioni sui tassi futuri a breve. I tassi a lungo termine si sono adeguati al ribasso e i prezzi dei titoli a tasso fisso e a medio e a lungo termine, come i BTP, sono aumentati.

Ma perché i tassi a lungo termine riflettono le aspettative del mercato sugli andamenti futuri?

Se ci riflettiamo con attenzione, questo comportamento è naturale. Se mi aspetto che fra un mese la BCE aumenti i tassi, ad esempio dal 3 al 4 per cento, non mi accontenterò del 3 per cento per investire i miei risparmi in un titolo con scadenza a un anno, ma chiederò un rendimento molto vicino al 4 per cento, cioè quello che potrei ottenere rimandando di un mese il mio investimento. Lo stesso discorso vale per le aspettative sull'andamento dell'economia. Se mi aspetto che l'inflazione scenderà dall'8 al 2 per cento nel lungo termine, per investire in un titolo con scadenza dieci anni mi potrò accontentare di un tasso di interesse, ad esempio, del 4 per cento: sarà sufficiente a compensare l'inflazione lungo tutta la durata del mio investimento.

In conclusione, la variazione del valore dei nostri investimenti non dipende di per sé dalle decisioni di politica monetaria sui tassi di interesse, ma dalle eventuali "sorprese" che queste decisioni comportano rispetto a quanto previsto. In linea di principio, quando decisioni di politica monetaria e andamento dell'economia sono quelli previsti dal mercato non accade nulla ai tassi a lungo termine e il valore dei titoli a tasso fisso, come i BTP, non cambia. I tassi a lungo termine e il valore dei titoli cambiano, invece, quando il mercato rivede le previsioni sull'andamento dell'economia e dell'inflazione e sul comportamento futuro della banca centrale riguardo ai tassi di politica monetaria.