La Regolamentazione Europea sulla finanza sostenibile

L'Unione Europea sta lavorando per integrare considerazioni relative alla sostenibilità nel quadro normativo e per introdurre regole specifiche per la "finanza sostenibile". L'obiettivo è quello di rafforzare la fiducia degli investitori, anche attraverso un superamento dei limiti attuali dei punteggi utilizzati per l'analisi di sostenibilità (i rating ESG), in particolare per quanto riguarda la completezza e qualità delle informazioni e l'eterogeneità delle metodologie utilizzati per la loro elaborazione. Con questo obiettivo, la regolamentazione europea sulla finanza sostenibile e, in particolare, sulla finanza verde si sta sviluppando lungo tre direttrici.

- Innanzitutto, è stato creato un sistema di classificazione comune per le attività economiche sostenibili, la "tassonomia dell'UE", per stabilire un linguaggio comune e una definizione chiara di quali attività vengono considerate sostenibili.

- Una seconda serie di interventi mira a rafforzare l'affidabilità e la comparabilità delle informazioni. La Commissione Europea ha avviato la revisione della Direttiva sulla rendicontazione delle informazioni non finanziarie da parte delle imprese (Non Financial Reporting Directive, NFRD) e approvato il Regolamento sull'Informativa sulla sostenibilità nel settore dei servizi finanziari (Sustainable Finance Disclosure Regulation, SFDR). Inoltre, per fornire ai risparmiatori la possibilità di investire in strumenti che contrastano il cambiamento climatico sono stati introdotti due tipologie di indici ("benchmark") climatici.

- Infine, l'obiettivo di fornire agli investitori informazioni complete sulle opportunità e i rischi di investimento è perseguito anche attraverso le regole per specifici prodotti finanziari sostenibili: la prossima introduzione di uno standard comune europeo per gli emittenti di obbligazioni verdi che desiderano utilizzare la denominazione di "European Green Bonds" aumenterà la trasparenza del mercato e la comparabilità di questi prodotti finanziari.

Di seguito le principali domande alle quali la regolamentazione, in evoluzione, sta cercando di offrire una risposta:

1. Quali sono le attività economiche sostenibili?

Il Regolamento Tassonomia (Regolamento UE 2020/852) introduce nell'Unione Europea un sistema di classificazione delle attività economiche sostenibili con l'obiettivo di superare l'assenza di definizioni condivise e favorire così la trasparenza e la comparabilità, da parte degli investitori, delle informazioni sugli investimenti sostenibili.

Gli obiettivi ambientali individuati dal Regolamento Tassonomia sono sei:

In base al Regolamento Tassonomia un'attività economica è considerata ecosostenibile se soddisfa questi criteri: (1) contribuisce in maniera sostanziale a uno dei sei obiettivi ambientali, (2) non causa danno significativo a uno degli altri obiettivi (principio Do Not Significant Harm - DNSH), (3) rispetta alcune garanzie minime di salvaguardia sociale, come quelli descritti nelle linee guida dell'OCSE per le multinazionali o nelle convenzioni dell'Organizzazione Internazionale del Lavoro (OIL) finalizzati alla tutela di diritti umani e di diritti dei lavoratori e, infine, (4) è conforme ad alcuni criteri di verifica tecnici che devono essere specificati dalla Commissione attraverso una normativa secondaria, gli atti delegati.

Il 21 aprile 2021 sono stati definiti i criteri per individuare le attività che perseguono i primi due obiettivi ambientali ossia quelli per la mitigazione e l'adattamento ai cambiamenti climatici. Più recentemente, a febbraio 2022, la Commissione europea ha classificato come sostenibili ulteriori attività legate all'utilizzo del gas e del nucleare nel settore energetico, considerate attività di transizione (qui il link al sito della Commissione che raccoglie tutta la documentazione). I criteri definiti terranno conto degli sviluppi e del progresso tecnologico e saranno pertanto riesaminati periodicamente, in modo da potervi aggiungere nuovi settori e attività, incluse quelle di transizione.

Della classificazione delle attività economiche definita dal Regolamento Tassonomia dovranno tenere conto tre tipologie di soggetti: gli intermediari, come ad esempio le banche, che offrono prodotti finanziari nei mercati europei; le società di grandi dimensioni già soggette all'obbligo di fornire al mercato dichiarazioni non finanziarie; i paesi membri della UE quando introducono politiche ambientali, fissano standard o assegnano etichette "green" a prodotti finanziari o a obbligazioni societarie.

L'introduzione di regole per la definizione degli investimenti verdi è una tendenza comune a livello globale: la Cina ha introdotto regole per l'emissione di green bonds, altri paesi, tra cui Canada e Malesia, stanno studiando regole di classificazione valide per il proprio mercato interno. In prospettiva, la globalizzazione finanziaria richiederà l'armonizzazione delle classificazione definite dai vari paesi, come suggerito dal Network for Greening the Financial System.

2. Quali informazioni relative alla sostenibilità le imprese devono rendere pubbliche?

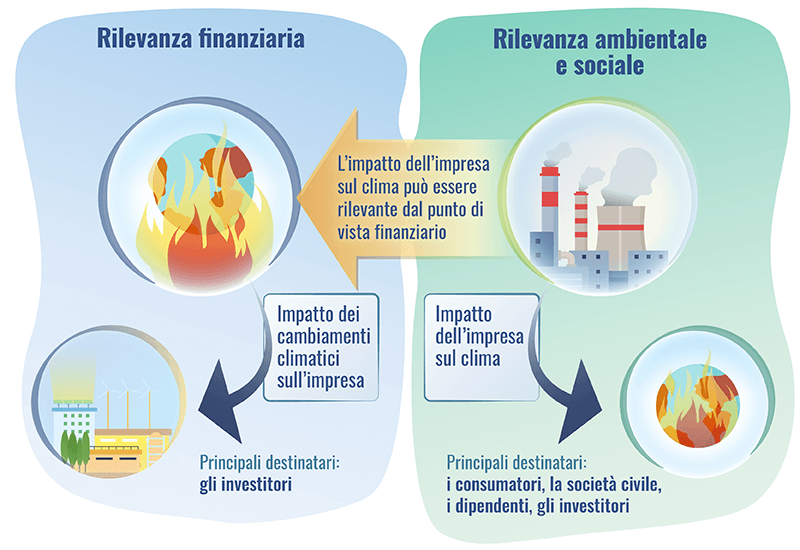

La Direttiva europea sulla rendicontazione delle informazioni non finanziarie (Direttiva 2014/95/UE, Non Financial Reporting Directive, NFRD), recepita in Italia con il d.lgs. 254/2016, definisce per le società di grandi dimensioni l'obbligo di comunicare informazioni ambientali, sociali, attinenti al personale, al rispetto dei diritti umani, alla lotta contro la corruzione attiva e passiva in misura necessaria alla comprensione dell'andamento dell'impresa, dei suoi risultati, della sua situazione e dell'impatto della sua attività, attraverso la pubblicazione annuale di una dichiarazione non finanziaria. Il richiamo all'andamento dell'impresa, ai suoi risultati e alla sua situazione è il profilo di interesse degli investitori mentre il riferimento all'impatto delle attività dell'impresa tiene conto della prospettiva dei consumatori, della società civile, dei dipendenti, dei partner commerciali e tutte le altre categorie di stakeholder. Tutte queste informazioni vengono sinteticamente definite Dichiarazioni non finanziarie.

Tra le informazioni ambientali, vi sono quelle sugli impatti climatici per le quali la Commissione Europea nel giugno 2019 ha pubblicato delle specifiche linee guida sul clima con l'obiettivo di fornire alle imprese delle indicazioni operative su come riferire su questi aspetti.

La doppia rilevanza delle informazioni non finanziarie nel contesto delle linee guida sulle comunicazioni sul clima

Fonte: Commissione Europea, Orientamenti sulla comunicazione di informazioni di carattere non finanziario: Integrazione concernente la comunicazione di informazioni relative al clima (2019/C 209/01).

La direttiva è in fase di revisione: il 21 Aprile 2021, la Commissione Europea ha pubblicato una proposta di Corporate Sustainability Reporting Directive (CSRD) che, oltre ad allargare il perimetro delle imprese soggette ai requisiti di dichiarazione non finanziaria a tutte le imprese quotate sui mercati regolamentari, introduce l'obbligo di informazioni più dettagliate e il loro controllo da parte da soggetti esterni e richiede alle imprese di digitalizzare le informazioni riportate in modo da renderle più fruibili.

3. Quali informazioni sulla sostenibilità sono tenuti a fornire gli intermediari e i consulenti finanziari?

Dal marzo 2021 sono diventati operativi i primi obblighi del Regolamento Europeo relativo all'Informativa sulla sostenibilità nel settore dei servizi finanziari (Regolamento Europeo 2019/2088, Sustainable Finance Disclosure Regulation, SFDR) che introduce per i partecipanti ai mercati finanziari (emittenti di titoli, intermediari e consulenti finanziari) degli obblighi di trasparenza sulle politiche adottate per integrare nei loro processi decisionali relativi agli investimenti e nelle loro consulenze i rischi di sostenibilità, inclusi quelli climatici.

In particolare, ciascun operatore deve comunicare sul sito web le modalità con cui integra i rischi di sostenibilità nei processi decisionali relativi agli investimenti, oltre a comunicare eventuali effetti negativi delle decisioni di investimento sui fattori di sostenibilità.

Inoltre, per tutti i prodotti finanziari offerti sul mercato gli operatori sono obbligati a divulgare informazioni sul modo in cui i rischi di sostenibilità sono presi in considerazione nelle decisioni d'investimento e su quali conseguenze potrebbero avere sui rendimenti. Queste informazioni devono essere inserite nell'informativa precontrattuale.

E quando si acquista un prodotto finanziario "sostenibile" o "verde"?

Il Regolamento SFDR impone inoltre l'obbligo per gli operatori finanziari che vogliono classificare i propri prodotti come "sostenibili" di fornire informazioni ancora più dettagliate. Il regolamento individua due tipologie di prodotti finanziari "sostenibili":

- "prodotti finanziari che promuovono caratteristiche ambientali e/o sociali"(descritti nell'articolo 8), cioè prodotti che promuovono tra le altre, caratteristiche ambientali o sociali, o una combinazione di esse, a condizione che le imprese in cui gli investimenti sono effettuati rispettino prassi di buona governance ("light green");

- "prodotti finanziari che hanno come obiettivo investimenti sostenibili"(descritti nell'articolo 9) (ad esempio, green bonds).

Gli investitori potranno consultare tutte queste informazioni sui siti web degli operatori oppure nell'informativa precontrattuale e nella rendicontazione periodica.

4. Quali sono i benchmark climatici col bollino UE

Per evitare fenomeni di green washing e orientare gli investimenti dei risparmiatori verso attività che realmente contrastano il cambiamento climatico, l'Unione Europea ha introdotto due tipologie di benchmark che hanno anche obiettivi di riduzione delle emissioni gas serra, oltre ai classici obiettivi finanziari di rischio e rendimento (Regolamento (UE) 2019/2089).

Solo i benchmark costruiti secondo i metodi indicati dal Regolamento potranno avere l'apposita etichetta UE. Un risparmiatore potrà così riconoscere più facilmente un prodotto finanziario, ad esempio un fondo comune di investimento, con un reale impatto positivo sul clima, se avrà un benchmark climatico conforme alle regole UE.

Il Regolamento introduce anche misure affinché le caratteristiche ESG di tutti i tipi di benchmark, anche di quelli ordinari, siano confrontabili e chiaramente comunicate agli investitori.

5. Esistono strumenti per finanziare singoli progetti verdi?

Le obbligazioni verdi o green bond, cioè titoli di debito emessi da istituzioni private e pubbliche destinate esclusivamente al finanziamento o al rifinanziamento di progetti ambientali, svolgono un ruolo sempre più importante per reperire le risorse necessarie per la transizione verso un'economia a basse emissioni di gas serra.

Non esiste al momento una lista di green bond tenuta da autorità o istituzioni internazionali né uno standard globale per la loro certificazione. L'etichetta di green bond viene assegnata dallo stesso emittente o da una società scelta dall'emittente a strumenti che rispondono ai criteri contenuti in alcune linee guida, ad esempio, quelle fissate dalla International Capital Market Association (ICMA) nei suoi Green Bond Principles e gli standard della Climate Bond Initiative (CBI). L'Unione Europea dovrebbe introdurre a breve uno standard comune europeo (EUGBS), che, insieme alla tassonomia, dovrà permettere di identificare quali progetti possono essere finanziati attraverso le obbligazioni verdi. La creazione di uno standard europeo aumenterà la trasparenza del mercato e la comparabilità di questi prodotti finanziari. Questi standard diventeranno lo schema volontario da seguire per gli emittenti (anche extra-UE) che desiderano utilizzare la denominazione di "European Green Bonds" o "EuGBs".

Per maggiori informazioni sulle obbligazioni verdi vedi la scheda.