La BCE ha messo mano alla cassetta degli attrezzi

Due importanti novità da Francoforte

La Banca centrale europea ha annunciato il 17 ottobre un'ulteriore riduzione del costo del denaro dello 0,25%: la misura avrà effetto a partire dal 23 ottobre. Il taglio interesserà tutti i tassi di politica monetaria:

- il tasso di rifinanziamento marginale, quello che pagano le banche per prendere un prestito urgente dalla BCE di un giorno, da 3,90% a 3,65%;

- il tasso di rifinanziamento principale, quello che pagano le banche che chiedono prestiti alla BCE della durata di una settimana, da 3,65% a 3,40%;

- tasso sui depositi, quello che ricevono le banche che depositano i propri soldi presso la BCE, da 3,50% a 3,25%.

Qualche settimana fa era entrata in vigore anche un'altra decisione, e cioè quella di ridurre la differenza, lo spread, tra due importanti tassi di politica monetaria, avvicinando il tasso di rifinanziamento principale (3,40%) al tasso sui depositi (3,25%): la differenza tra i due tassi che fino al 17 settembre era pari allo 0,50% è passata allo 0,15%.

L'obiettivo è quello di controllare con più precisione i tassi del mercato monetario a brevissimo termine, cioè i tassi a cui le banche si prestano denaro tra loro per un giorno, mantenendoli molto vicini al tasso sui depositi.

Rimane invariata invece la differenza, pari allo 0,25%, tra il tasso di rifinanziamento principale e il tasso di rifinanziamento marginale.

Ma perché? Proviamo a raccontare la storia dall'inizio

Le operazioni di rifinanziamento principale, cioè i prestiti della durata di una settimana che la BCE concede alle banche, sono state inizialmente lo strumento fondamentale per controllare i tassi di mercato a breve termine. Tuttavia, a seguito delle conseguenze della Grande crisi finanziaria, la BCE ha effettuato anche operazioni straordinarie "non convenzionali", cioè prestiti a più lungo termine alle banche e acquisti diretti di titoli, con cui ha immesso un grande ammontare di liquidità sul mercato. Grazie a queste misure le banche da anni non hanno più la necessità di ottenere prestiti dalla BCE ma, anzi, depositano regolarmente somme ingenti di denaro presso la banca centrale, la cosiddetta liquidità in eccesso.

Liquidità in eccesso

Depositi che le banche dell'area dell'euro detengono presso la BCE in eccesso rispetto all'ammontare minimo richiesto per l'obbligo di riserva, attualmente pari all'1% dei depositi della clientela.

Per questo motivo da diversi anni il tasso di riferimento per i tassi di interesse di mercato non è più il tasso di rifinanziamento principale, bensì quello sui depositi presso la BCE.

In passato, quando c'era carenza di liquidità, le banche si finanziavano regolarmente dalla BCE al tasso di rifinanziamento principale. Quando si prestavano denaro tra loro lo facevano a un tasso vicino ma superiore a quello che pagavano alla BCE, cioè il tasso di rifinanziamento principale: nessuna banca infatti sarebbe stata disposta a prestare soldi ad un'altra in cambio di un tasso inferiore a quello pagato alla BCE per finanziarsi.

Da tempo la situazione è diversa. Le banche "prestano" denaro alla BCE e ricevono in cambio il tasso sui depositi. Sono quindi disposte a prestare per brevi periodi a qualcuno diverso dalla BCE a un tasso vicino ma superiore al tasso sui depositi presso la banca centrale: a nessuna banca conviene infatti prestare soldi ad un tasso inferiore . È quindi con il tasso sui depositi che attualmente la BCE comunica l'orientamento della politica monetaria e controlla i tassi di mercato di breve periodo.

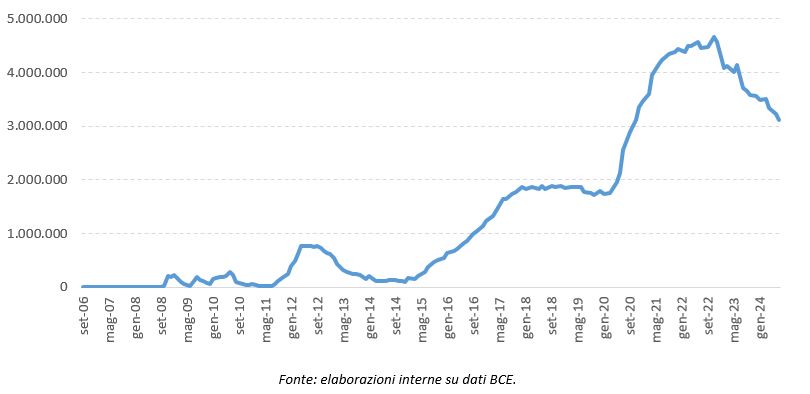

Negli ultimi tempi però la liquidità in eccesso si sta riducendo: dal picco di novembre del 2022 è scesa a luglio del 2024 di circa il 33%. La liquidità sul mercato si è ridotta perché la BCE per contrastare l’inflazione con una "politica monetaria restrittiva" non solo aveva aumentato negli ultimi anni i tassi di politica monetaria, ma aveva iniziato anche a ridurre la quantità di titoli detenuti, non rinnovando parte dei titoli in scadenza, e a incentivare il rimborso dei prestiti a più lungo termine concessi alle banche.

Liquidità in eccesso detenuta dalle istituzioni finanziarie dell'area dell'euro soggette all'obbligo di riserva (dati in milioni di euro)

Un'ulteriore riduzione della liquidità in eccesso potrebbe aumentare il numero delle banche che chiedono prestiti alla BCE e pagano il tasso di rifinanziamento principale, più alto di quello sui depositi. Questo a sua volta potrebbe spingere verso l'alto i tassi di mercato a breve termine e renderli più volatili, allontanandoli dal tasso sui depositi che la BCE utilizza per segnalare l'orientamento di politica monetaria. Una maggiore incertezza sui tassi di mercato a breve termine avrebbe ricadute negative sul sistema finanziario.

Per questi motivi il Consiglio direttivo della BCE ha deciso di giocare d'anticipo riducendo lo spread tra il tasso di rifinanziamento principale e quello sui depositi allo 0,15% con l'obiettivo di mantenere entro questo limite la differenza tra i tassi di mercato a breve termine e il tasso sui depositi presso la BCE che segnala l'orientamento di politica monetaria.

RSS

RSS