Le conoscenze finanziarie degli italiani: esclusi, incompetenti, competenti o esperti?

A fine dicembre nella collana Questioni di Economia e Finanza è stato pubblicato il lavoro di ricerca L'alfabetizzazione finanziaria degli italiani: i risultati dell'indagine della Banca d'Italia del 2020.

Abbiamo anticipato alcuni dei risultati a giugno e nel corso del mese dell'educazione finanziaria, evidenziando in particolare le modeste conoscenze finanziarie delle donne rispetto alla media degli uomini, già molto bassa nel confronto internazionale.

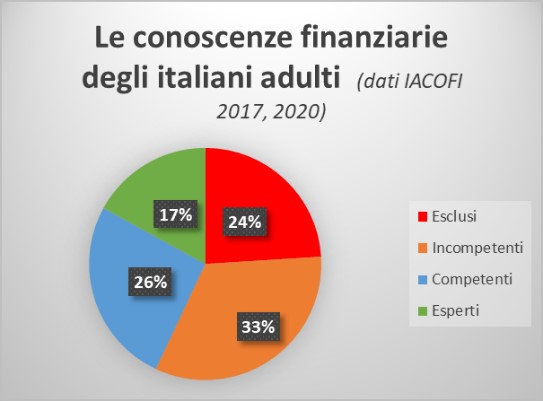

Il lavoro ora pubblicato divide gli italiani adulti, tra i 18 e i 79 anni e intervistati nelle due indagini, in quattro gruppi, sulla base delle conoscenze finanziarie.

- Nel primo gruppo si trovano i cosiddetti esclusi (24 per cento della popolazione) che, con scarse conoscenze finanziarie, restano al di fuori del sistema finanziario, acquistano raramente prodotti bancari e finanziari, tendono a concentrarsi sul presente e sono più orientati alla spesa che al risparmio, probabilmente a causa anche di un basso reddito. Quasi il 30 per cento degli esclusi dichiara di gestire quotidianamente le finanze familiari. In questo gruppo ricade in media circa un quarto della popolazione, ma la percentuale è maggiore tra le donne, nel Sud e nelle Isole, fra gli anziani e fra coloro che hanno un titolo di studio inferiore al diploma.

- Nel secondo ci sono gli incompetenti (il 33 per cento) che, pur avendo conoscenze insufficienti a garantire scelte di pianificazione oculate, spesso si trovano a gestire le risorse finanziarie della famiglia, un buon 40 per cento tra loro sopravvaluta le proprie conoscenze; questo gruppo, formato soprattutto da over 55 e adulti con un basso livello di istruzione, rappresenta un terzo degli italiani.

- Nel terzo gruppo troviamo i competenti, il 26 per cento della popolazione, coloro che pur comprendendo l'andamento dei mercati e avendo un buon livello di conoscenze tendono frequentemente a sottostimarle. Solo poco più del 20 per cento tra loro gestisce le finanze della famiglia. Sono per lo più diplomati, di età inferiore ai 45 anni.

- L'ultimo gruppo, il meno numeroso, è quello degli esperti, il 17 per cento circa degli italiani adulti: spesso laureati, in maggioranza uomini, che spesso scelgono di non occuparsi della gestione delle finanze familiari, ma tendono a monitorarne l'andamento e, nell'ultimo anno, hanno acquistato prodotti finanziari.

Tutto ciò evidenzia che esistono ampie fasce della popolazione che, pur non avendo un livello di competenze adeguato, si occupano quotidianamente dell'economia familiare: considerando sia gli esclusi sia gli incompetenti, si tratta di circa 8 milioni di adulti.

Confrontando separatamente i dati del 2017 e del 2020 le conoscenze finanziarie degli italiani risultano migliorate: si sono ridotte le quote di esclusi e incompetenti, mentre ci sono più individui competenti, aumentati di 10 punti percentuali e, seppur di poco, più esperti. Rispetto al 2017, le conoscenze economico-finanziarie risultano aumentate, ma c'è ancora tanto da fare per migliorare soprattutto l'attitudine al risparmio ed i comportamenti di pianificazione nel medio e lungo periodo.

Un buon livello di conoscenze finanziarie appare accompagnarsi alla capacità delle famiglie di creare un salvadanaio d'emergenza per resistere a crisi economiche o momenti di particolare difficoltà (la cosiddetta resilienza). La quota di famiglie che dichiara di poter far fronte ad eventi imprevisti senza indebitarsi o di mantenere il proprio standard di vita per almeno tre mesi in caso di perdita della principale fonte di reddito è circa il doppio dove ci sono esperti rispetto alle famiglie con esclusi.

I livelli di alfabetizzazione finanziaria variano tra uomini e donne, tra classi di età, area geografica e titolo di studio. È necessario quindi orientare gli interventi di educazione finanziaria verso chi ne ha più bisogno, i gruppi con minori competenze che sono spesso i più fragili economicamente, come le donne, i giovani, gli anziani e i meno istruiti.