Parliamo di investimenti. C'è fondo e fondo...

E occhio ai costi!

A inizio anno capita spesso di fare progetti sul futuro. Oggi ne approfittiamo per fare qualche riflessione su come investire meglio i nostri risparmi.

Una regola fondamentale di ogni risparmiatore - lo ricordiamo spesso - è la diversificazione: investire in strumenti finanziari diversi anziché concentrare tutti i nostri risparmi su uno solo ci consente di ottenere rendimenti più elevati a parità di rischio (o di rischiare meno a parità di rendimento).

Come si fa in concreto a diversificare?

Se, ad esempio, si volessero comprare azioni italiane, un modo per diversificare potrebbe essere acquistare le azioni di tutte le 40 società che compongono l'indice FTSE MIB. Ma gestire l'acquisto diretto di tanti titoli è difficile e costoso; se poi le cifre in gioco sono limitate diventa addirittura impossibile. Per i piccoli risparmiatori, un ottimo modo per diversificare gli investimenti sono quindi i fondi comuni di investimento e gli ETF (per saperne di più sui fondi comuni poi cliccare qui; sugli ETF - che sono tipi particolari di fondi - vedi il riquadro più sotto). In entrambi i casi si tratta di strumenti finanziari che permettono di effettuare investimenti con somme ridotte, diversificando e senza essere dei maghi della finanza! Sottoscrivere una quota di un fondo comune o comprare un ETF sul mercato equivale infatti ad acquistare un gran numero di azioni e obbligazioni in un colpo solo, cioè una fetta di un insieme ben più ampio - un portafoglio - di titoli: il rendimento che si ottiene sarà collegato al rendimento di tutti i titoli inseriti nel portafoglio! Per qualche curiosità in più sul concetto di diversificazione è disponibile anche questo video.

Ma i fondi non sono tutti uguali…

Esistono tanti tipi di fondi comuni di investimento. In questa pagina spieghiamo le distinzioni più ricorrenti. Qui aggiungiamo un'altra caratteristica molto importante sulla base della quale è possibile classificare i fondi: lo stile di gestione. Nei fondi comuni con gestione attiva, il gestore del fondo cerca con la propria abilità di ottenere rendimenti più elevati di quelli di un indice di riferimento o benchmark, ad esempio selezionando quali azioni comprare e quali no tra le 40 dell'indice FTSE MIB. In questi casi si dice che il fondo ha l'obiettivo di "battere il mercato" o di "battere il benchmark" (l'indice di riferimento). Nel caso della gestione passiva, invece, il gestore del fondo o dell'ETF ha un compito relativamente semplice in quanto deve assicurarsi che l'investimento rispecchi la composizione dell'indice di riferimento. Con la gestione passiva, ad esempio, il gestore comprerà tutte le 40 azioni del FTSE MIB e il rendimento lordo del fondo o dell'ETF sarà allineato a quello dell'indice di riferimento. Gli ETF sono un caso emblematico di fondi caratterizzati da una gestione passiva!

ETF (Exchange Traded Funds)

Si tratta di fondi comuni di investimento negoziati in borsa come una singola azione e che quindi possono essere acquistati e venduti in tempo reale sui mercati regolamentati, al pari delle azioni. Sono caratterizzati da bassi costi di gestione. Di solito, gli ETF replicano in maniera passiva l'andamento di un indice di mercato (ad esempio, un indice azionario) e consentono di diversificare i propri investimenti a basso costo e anche per somme contenute.

Perché scegliere un fondo a gestione passiva o un ETF che punta a rendere come il mercato invece di un fondo che cerca di rendere più del mercato?

La risposta è semplice: nulla ci assicura che il gestore attivo riesca a ottenere un rendimento più elevato. Potrebbe infatti ottenere anche un rendimento uguale o addirittura inferiore rispetto a quello di mercato. "Battere il mercato", soprattutto farlo regolarmente tutti gli anni, è piuttosto difficile. Scegliendo, invece, un fondo o un ETF a gestione passiva, il rendimento lordo dell'investimento non sarà mai più alto di quello dell'indice di riferimento, ma almeno si risparmierà sui costi di gestione. Conviene quindi spendere di più per la gestione attiva solo se siamo convinti che il gestore è particolarmente abile.

Come faccio a sapere se il gestore è davvero abile?

Quello che possiamo fare è guardare ai risultati che il gestore ha ottenuto in passato, in più anni, sempre con la consapevolezza che il passato non è rappresentativo di quello che accadrà in futuro. Le informazioni per confrontare il rendimento del fondo e quello dell'indice di riferimento o benchmark le possiamo trovare nel KIID (Key Investor Information Document), un documento sintetico in cui vengono descritte le principali caratteristiche di un prodotto di investimento (tra cui anche i costi, che vanno sempre confrontati con quelli di altri prodotti simili!).

Ma quanto costano fondi comuni e ETF?

Una regola spesso dimenticata dai piccoli risparmiatori è quella di stare molto attenti ai costi: questi possono infatti ridurre molto il rendimento "netto" dei nostri investimenti e con effetti sorprendenti nel medio e lungo periodo, come vedremo nell'esempio alla fine di questo approfondimento.

Secondo l'ultimo rapporto dell'ESMA per i fondi comuni azionari nell'Unione europea i costi ricorrenti, cioè prelevati ogni anno dal patrimonio del fondo, sono pari all'1,5% del valore dell'investimento, mentre nel caso dei fondi azionari italiani il costo arriva in media al 2,0%.

Uno dei motivi per cui i fondi italiani costano di più rispetto alla media europea è che sono per la maggior parte a gestione attiva (questo stile di gestione del portafoglio comporta costi più elevati che il gestore copre con le commissioni degli investitori nel fondo). Negli altri paesi europei sono invece più diffusi i fondi azionari a gestione passiva i cui costi annui sono decisamente più contenuti (intorno allo 0,5% all'anno). Per gli ETF azionari il costo medio annuo nella UE è ancora più basso, intorno allo 0,3%.

I costi ricorrenti di cui stiamo parlando, inoltre, non esauriscono le spese a cui si può andare incontro investendo in ETF e, soprattutto, in fondi: commissioni di negoziazione e differenza tra il prezzo a cui si possono acquistare e vendere gli ETF; commissioni di performance (o di incentivo), commissioni di entrata e uscita per i fondi, ecc.

Un esempio di quanto i costi possono cambiare il risultato finale

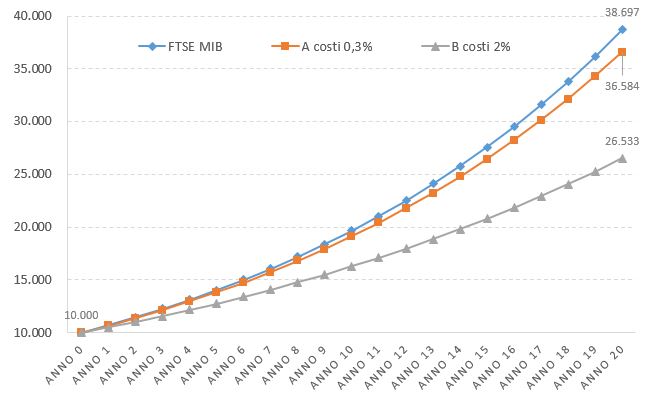

Facciamo un esempio per illustrare quanto costi differenti incidano sui risultati del nostro investimento. Ipotizziamo di investire 10.000 euro nel mercato azionario italiano per venti anni e che il rendimento dell'indice sia del 7% all'anno. Ipotizziamo due prodotti con costi differenti (es. A, 0,3% e B, 2,0%), il cui rendimento lordo è uguale a quello dell'indice (7%). Se i costi sono dello 0,3% all'anno (A), l'investimento crescerà del 6,7% all'anno, mentre se i costi fossero del 2% (B), l'investimento crescerà del 5% all'anno. Nel primo caso, come si vede nel grafico, si otterrebbe alla fine dei vent'anni circa 36.500 euro, nel secondo 10.000 euro in meno (circa 26.500 euro).

Puoi usare questo calcolatore dell'interesse composto per confrontare il risultato finale del tuo investimento provando a inserire diversi rendimenti netti e orizzonti di investimento.

Un esempio teorico dell'impatto dei costi di gestione sul rendimento netto di diversi strumenti

(Fondi a gestione attiva, a gestione passiva ed ETF)

(euro)

RSS

RSS

E-mail Alert

E-mail Alert