Parliamo di pagamenti con carte e commissioni interbancarie

Ritorniamo a parlare di carte di pagamento per cercare di spiegare un aspetto dei costi connessi al loro utilizzo.

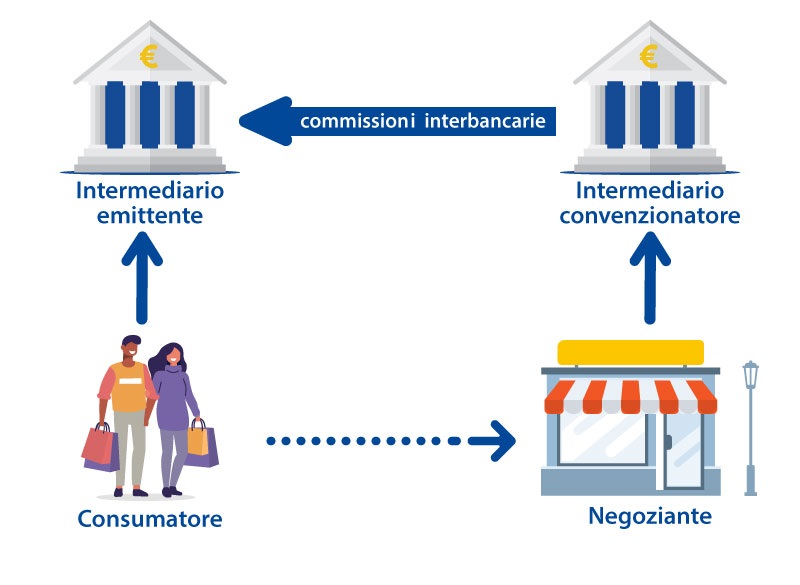

Nei pagamenti con carta sono presenti, di solito, due clienti e due intermediari. Da un lato ci sono il titolare della carta e l'intermediario che la ha emessa (emittente o issuer); dall'altro lato ci sono il negoziante e l'intermediario (convenzionatore o acquirer) che gli permette di accettare i pagamenti con le carte al punto vendita, fornendolo, ad esempio, di un POS (point of sale). Quando un cliente acquista un prodotto pagando con la carta, l'acquirer avvia il pagamento, l'emittente addebita il conto del titolare e trasferisce i fondi sul conto del negoziante.

Gli intermediari coinvolti nella gestione del pagamento sopportano costi, che di solito recuperano attraverso le tariffe pagate dai clienti. Il titolare della carta paga delle commissioni - di solito annuali - all'emittente che gli ha dato la carta; il negoziante paga commissioni all'intermediario convenzionatore per il servizio di accettazione delle carte.

All'interno degli schemi di carte è previsto che l'intermediario che mette il commerciante in condizione di ricevere i pagamenti con carta corrisponda all'emittente una commissione calcolata in percentuale delle transazioni effettuate dal titolare della carta presso il negozio. Siccome questa commissione viene pagata da un intermediario a un altro intermediario si chiama "commissione interbancaria". La commissione interbancaria permette all'emittente di non far pagare al cliente nessuna commissione al momento dell'utilizzo della carta presso il negozio.

A meno che il convenzionatore non voglia agire in perdita, la commissione pagata dal negoziante non potrà mai scendere al di sotto della commissione interbancaria.

Proprio per tenere conto di questo aspetto, un Regolamento europeo del 2015 ha imposto un limite alle commissioni interbancarie (0,3% dell'importo speso per le transazioni con carta di credito e 0,2% per quelle con carta di debito o prepagata). L'obiettivo era cercare di contenere le commissioni pagate dall'esercente e favorire così una maggiore accettazione delle carte nei negozi e, più in generale, una maggiore efficienza del mercato.

Di recente la Commissione europea ha realizzato uno studio per valutare se il Regolamento aveva esplicato gli effetti desiderati, o se era necessaria una sua revisione ha concluso che gli effetti della regolamentazione sono stati positivi poiché le commissioni agli esercenti si sono ridotte, con effetti sui prezzi e sui servizi resi alla clientela. È necessaria la raccolta di dati aggiuntivi e di un tempo di osservazione più lungo, per valutare con maggiore precisione alcuni aspetti più specifici sui quali la Commissione europea continuerà la sua attività di monitoraggio.

RSS

RSS