Il tuo conto corrente è conveniente? Come fare per capirlo

Se sei titolare di un conto corrente, forse sai già che alla fine di ogni anno la tua banca invia un estratto in cui sono dettagliati tutti i costi del conto (dal 2020 questo documento ha preso il nome ufficiale di "Riepilogo delle spese"). Ma come fare per capire se questi costi sono troppo elevati oppure se il tuo conto è, tutto sommato, conveniente? Per rispondere a questa domanda proviamo a leggere insieme un documento che viene pubblicato ogni anno dalla Banca d'Italia, L'indagine sul costo dei conti correnti. I dati di questa indagine infatti offrono un ottimo termine di paragone per i costi che paghiamo sul nostro conto.

Nel 2019 il costo medio di un conto corrente "tradizionale" in Italia era pari a circa 90 euro. Questa media nasconde però grandi differenze tra diverse tipologie di conti, che possono costare da una decina di euro l'anno fino a più di 170 euro!

Consiglio n. 1:

Visto che le spese fisse possono essere molto rilevanti, è importante scegliere un conto che includa nel canone fisso i servizi di cui pensiamo di avere effettivamente bisogno.

Cosa spiega le differenze nel costo dei un conti correnti?

Molto dipende dalla varietà dei servizi collegati al conto corrente, ad esempio la disponibilità di carte di pagamento, la possibilità di appoggiare al conto la gestione di un portafoglio titoli, la ricezione delle comunicazioni, come l'estratto conto, in forma cartacea. Generalmente i costi di questi servizi rientrano tra le "spese fisse" (quelle che vanno pagate anche se il conto non viene mai utilizzato) che in media rappresentano circa i due terzi del totale dei costi annui di un conto corrente (58 euro, secondo l'indagine della Banca d'Italia).

Consiglio n. 2

Spesso le banche offrono conti correnti che non prevedono spese variabili fino a una certa soglia di operatività compresa nel costo fisso. Superata questa soglia, tuttavia, le spese di ogni operazione possono essere piuttosto elevate. Quando scegliamo il nostro conto corrente è quindi importante avere un'idea del numero di operazioni che pensiamo di effettuare.

Le differenze di costo tra un conto corrente e un altro dipendono anche dal numero di operazioni che effettuiamo (per esempio i prelievi dal bancomat o allo sportello, i bonifici, etc.). Queste sono le "spese variabili" che in media rappresentano circa un terzo del totale dei costi (31 euro l'anno).

Consiglio n. 3

Un conto online può offrire grandi risparmi ma non è per tutti. Bisogna entrare nell'idea di dover fare tutto da soli tramite l'home banking, altrimenti il risparmio atteso potrebbe non essere quello effettivo.

Un altro aspetto che può incidere moltissimo sulle spese del conto corrente è la modalità, tradizionale oppure online, del suo utilizzo: se infatti il costo medio di un conto corrente tradizionale è di quasi 90 euro, un conto corrente online costa poco più di 20 euro! L'indagine della Banca d'Italia indica che per i conti online sono più bassi sia i costi fissi (di gestione) sia quelli di molte operazioni. Nel caso però si avesse la necessità di completare un'operazione allo sportello ci si troverebbe a pagare molto più che per la stessa operazione con un conto tradizionale (senza considerare che alcuni conti online hanno un numero di sportelli ridotto, magari lontano dal nostro domicilio).

Che correntista tipo sei?

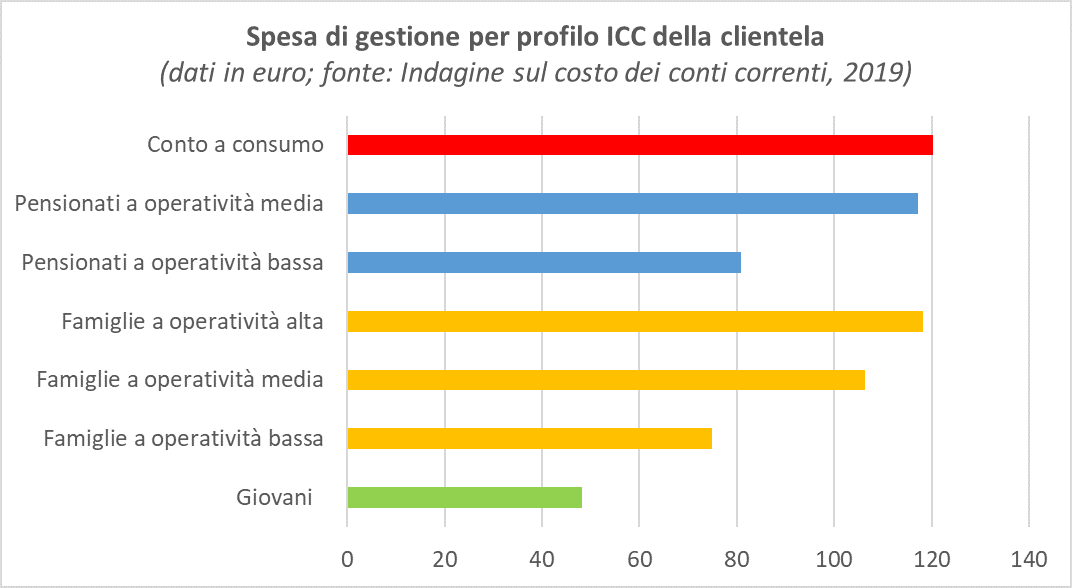

Un altro strumento molto utile per capire se stai pagando troppo il tuo conto corrente è l'Indicatore dei Costi Complessivi (ICC) con cui le banche comunicano ai propri clienti il costo indicativo per sette diversi profili di utilizzo. I profili corrispondono a sei "conti a pacchetto", cioè con un canone fisso che comprende alcune tipologie di servizi e un numero di operazioni gratis (i giovani, le famiglie con operatività bassa, media o elevata, pensionati con operatività bassa o media) e a un "conto a consumo", adatto a persone che effettuano poche operazioni. Per ogni profilo è stato stimato il tipo e il numero di operazioni effettuate nel corso dell'anno. Come vedi dalla figura qui sotto le banche offrono spesso condizioni piuttosto vantaggiose ai clienti più giovani.

Consiglio 4

Se nel riepilogo delle spese che la banca ti ha inviato a fine anno trovi costi molto più alti di quelli medi riportati nell'indagine della Banca d'Italia oppure se i tuoi costi sono più elevati del profilo ISC nel quale ti collochi allora potresti avere l'opportunità di risparmiare un po' valutando le offerte di altri intermediari.

E ricorda: cambiare conto è gratuito ed è più semplice di quello che si pensi!

- I risparmiatori hanno diritto alla portabilità del conto: possono trasferire in qualunque momento i servizi di pagamento e i fondi da un conto a un altro

- Il trasferimento di utenze, addebiti e accrediti automatici prenderà non più di 12 giorni lavorativi; in caso di ritardi puoi rivalerti con un esposto o chiedendo aiuto all'Arbitro Bancario e Finanziario (ABF)

- La portabilità, oltre a essere un tuo diritto, è anche completamente gratuita

RSS

RSS