Bonifici istantanei: vantaggi, rischi e tutele

Il bonifico istantaneo è un servizio di pagamento che permette di trasferire denaro da un conto all'altro con estrema rapidità. L'operazione si conclude in un tempo massimo di 10 secondi ed è disponibile 24 ore su 24, 7 giorni su 7, a differenza del bonifico ordinario che richiede, di norma, un giorno lavorativo per l'accredito.

I vantaggi della rapidità

La possibilità di effettuare bonifici in tempo reale offre vantaggi evidenti: per commercianti e professionisti significa ricevere subito il pagamento. Per i consumatori significa avere a disposizione un'alternativa di pagamento utile quando si ha bisogno che i soldi arrivino contestualmente all'acquisto. Accade, ad esempio, per l'acquisto di un'auto usata che richiede il pagamento al momento del passaggio di proprietà o nei negozi, quando l'importo supera i limiti della carta e vuoi che il pagamento sia immediatamente disponibile sul conto di chi riceve.

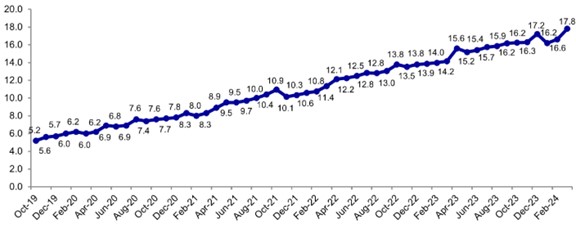

Non a caso, l'adozione dei bonifici istantanei nell'area dell'euro è in crescita.

Figura 1

Percentuale di bonifici istantanei sul totale dei bonifici nell’area dell’euro

(valori percentuali)

[Il grafico mostra la quota percentuale di bonifici istantanei sul totale dei bonifici nell'area dell'euro dal 2019 al 2024. La serie cresce linearmente da circa il 5% a fine 2019 fino a quasi il 18% a inizio 2024.]

I rischi

La rapidità, però, è anche il punto debole dei bonifici istantanei. Secondo l'ultimo Rapporto sulle operazioni di pagamento fraudolente della Banca d'Italia, relativo al secondo semestre 2024, il tasso di frode per i bonifici istantanei risulta più elevato rispetto ai bonifici ordinari. Una volta disposti, infatti, i bonifici istantanei sono irrevocabili, e questo li rende strumenti molto utili anche per i malintenzionati che hanno tutto l'interesse a ricevere il denaro truffato nel minor tempo possibile.

Si tratta comunque di numeri contenuti dal momento che solo lo 0,027 per cento dei bonifici istantanei si traduce in una truffa (dati riferiti al secondo semestre del 2024).

Le tutele per i clienti: come prevenire le frodi

I bonifici istantanei godono delle stesse tutele previste per i bonifici ordinari e, in particolare, della Strong Customer Authentication (SCA), un sistema che, per accertarsi che sia proprio tu a effettuare il pagamento, richiede almeno due fattori di sicurezza strettamente personali indipendenti tra loro, ad esempio la password per accedere al conto e un codice ricevuto sullo smartphone.

Il 67 per cento dei soldi truffati con i bonifici, istantanei e ordinari, è riconducibile tuttavia alla manipolazione del pagatore, una tecnica che rende la SCA inefficace perché siamo noi stessi a effettuare il pagamento. I truffatori utilizzano infatti questa tecnica per indurci a effettuare un pagamento utilizzando le motivazioni più varie, come ad esempio un parente in difficoltà. Il 31 per cento dei soldi truffati è riconducibile invece a pagamenti effettuati direttamente dal frodatore che riesce, ad esempio, ad accedere al nostro home banking.

Per rendere la vita difficile a chi vuole truffarci possiamo però seguire alcune buone regole di comportamento.

Nel caso delle truffe basate sulla manipolazione, è importante diffidare sempre delle persone che trasmettono un senso di urgenza e, spesso, di paura con messaggi o al telefono. Se abbiamo dubbi, prima di fare un bonifico è fondamentale verificare l'identità di chi ci ha scritto o ci ha chiamato, richiamandolo a nostra volta senza utilizzare i contatti forniti nei messaggi o durante le telefonate, ma utilizzando quelli della nostra rubrica o cercandoli noi stessi sul web. Una volta che siamo sicuri della persona o della società a cui vogliamo inviare i nostri soldi, è importante verificare che IBAN e nome del destinatario corrispondano. Ad esempio, se ci chiama una persona dicendo di essere un operatore della società elettrica senza esserlo ed effettivamente abbiamo una bolletta da pagare, dobbiamo verificare che l'IBAN sia quello del nostro fornitore e non quello del truffatore che ci ha chiamato.

Dal 9 ottobre 2025 entreranno in vigore nuove regole pensate per proteggerci dalle truffe. Banche e Poste saranno infatti obbligate a offrire un servizio di verifica automatica della corrispondenza tra nome e IBAN del beneficiario. Prima di eseguire un bonifico, la banca ci avviserà se i dati non coincidono, aiutandoci così a evitare raggiri in cui il truffatore ci induce a inserire il suo IBAN al posto di quello del destinatario a cui vogliamo davvero inviare il denaro.

Nel caso invece delle truffe dove è il frodatore ad effettuare il pagamento è più semplice, basta, infatti:

non dare codici e password a nessuno, nemmeno alla tua banca

non cliccare su link che ricevi via mail o sms

Le tutele per i clienti: come ottenere un rimborso

Se dovessimo accorgerci di pagamenti che non abbiamo autorizzato, possiamo sempre disconoscerli e chiedere il rimborso al nostro intermediario: farlo è un nostro diritto, garantito dalla legge, purché il nostro comportamento sia stato diligente (ad esempio, quando non siamo caduti nelle truffe più semplici e comuni).

In caso di truffe con i bonifici, comunque, non sempre perdiamo del denaro. Il 29 per cento delle somme truffate con i bonifici, circa 1 euro su 3 (secondo semestre 2024), viene infatti rimborsato dagli intermediari.

Dal prossimo 9 ottobre se un intermediario non ha fornito la procedura di verifica della corrispondenza tra nome e IBAN del beneficiario secondo le modalità previste dalla legge sarà responsabile dell'esecuzione di un bonifico a un beneficiario sbagliato e deve rimborsare immediatamente l'utente.

Le tutele per i clienti: cosa fare se l'intermediario si comporta in modo scorretto

Infine, se dovessimo ritenere che il comportamento degli intermediari è stato irregolare o scorretto, abbiamo la possibilità di presentare un reclamo all'intermediario stesso, che dovrà risponderci entro 15 giorni. Se la risposta di quest'ultimo non è soddisfacente o non arriva entro i termini di legge, possiamo segnalarlo con un esposto alla Banca d'Italia e presentare un ricorso all'Arbitro Bancario Finanziario (ABF). Il ricorso ha un costo contenuto di 20 euro, che vengono restituiti in caso di esito favorevole, e non serve l'assistenza di un avvocato.

RSS

RSS

E-mail Alert

E-mail Alert