Aumento dei tassi della BCE - Cosa succede al costo dei mutui?

Alla fine di ottobre il Consiglio direttivo della BCE ha aumentato i tassi di riferimento di politica monetaria di 75 punti base (cioè tre quarti di un punto percentuale). In particolare, il tasso sui depositi delle banche presso la banca centrale, che oramai da anni costituisce il riferimento principale per i tassi di mercato, ha raggiunto con questo terzo aumento l'1,5 per cento. Solo pochi mesi fa, fino a luglio scorso, questo tasso era pari a -0,5 per cento.

Cosa succede al costo dei mutui?

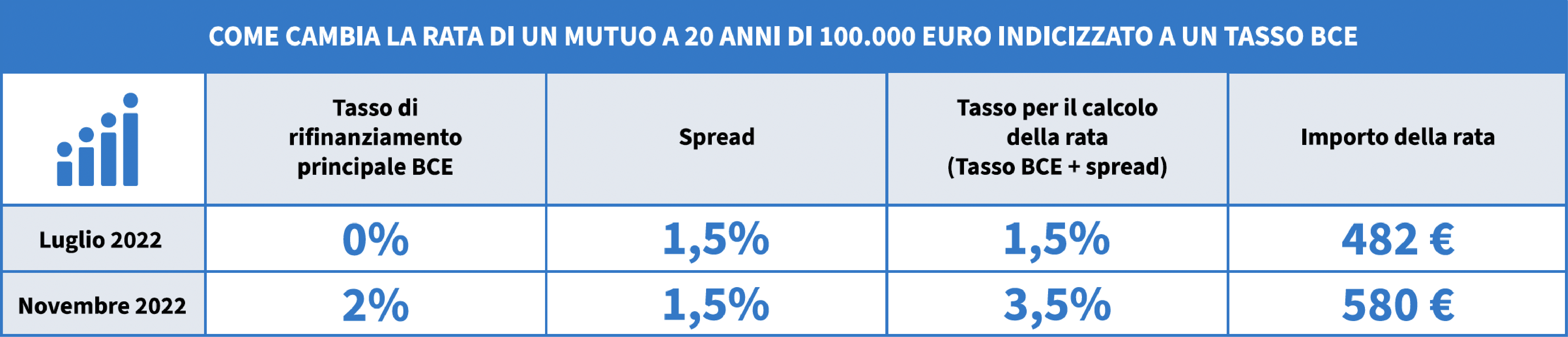

I tassi BCE influenzano direttamente le rate dei mutui a tasso variabile quando il tasso è per contratto espressamente collegato ("indicizzato") ai tassi BCE: quando questi ultimi crescono, aumenta il costo del mutuo e quindi cresce l'importo della rata, sia per i mutui già in essere sia per quelli da stipulare. Consideriamo ad esempio un mutuo di 100.000 euro a 20 anni indicizzato al tasso di rifinanziamento principale della BCE più uno spread dell'1,5 per cento. Dalla fine di luglio ad oggi, con l'aumento di questo tasso BCE da 0 a 2 per cento, il tasso sul mutuo è passato dall'1,5 al 3,5 per cento e la rata è aumentata da 482 a 580 euro (tavola). Qui puoi trovare un calcolatore che ti aiuta a vedere come cambia la rata al cambiare del tasso.

Come cambia la rata di un mutuo a 20 anni di 100.000 euro indicizzato a un tasso BCE

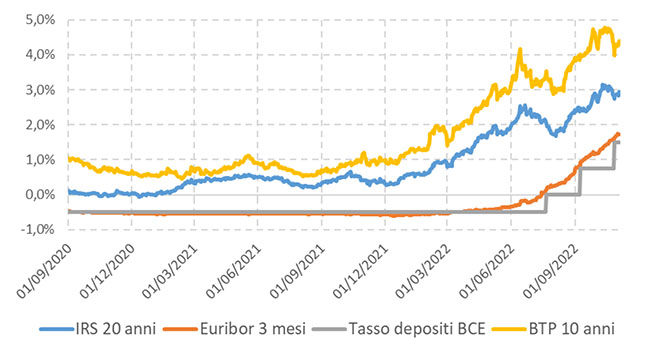

Il discorso praticamente non cambia per i più diffusi mutui a tasso variabile indicizzati ai tassi di mercato, ad esempio i tassi Euribor (vedi riquadro). Infatti i tassi di interesse di mercato - che rappresentano "i prezzi" ai quali banche, assicurazioni, fondi pensione, ecc., prestano e prendono in prestito il denaro - seguono e spesso anticipano l'andamento dei tassi della BCE (figura).

Tasso BCE e tassi di mercato

(valori percentuali)

Fonte: Bloomberg.

Per un mutuo a tasso fisso che hai già, non cambia nulla. Quando lo hai sottoscritto hai pagato molto probabilmente un tasso più elevato di quello variabile, una specie di assicurazione, proprio per coprirti dal rischio di un aumento dei tassi di interesse. Se invece il mutuo a tasso fisso lo devi ancora fare, adesso è diventato più costoso rispetto a qualche mese fa perché anche i tassi fissati per tutta la durata del contratto dipendono dai tassi di mercato al momento dell'offerta (soprattutto dai tassi IRS).

I tassi di interesse di mercato

Sono due le famiglie principali di tassi di mercato collegati al costo dei mutui: l'EUro Inter Bank Offered Rate (Euribor) per i mutui a tasso variabile e i tassi sugli swap, in inglese (euro) interest rate swap (IRS o Eurirs), per i mutui a tasso fisso.

I tassi Euribor

Sono tassi utilizzati come riferimento (benchmark) per indicizzare il costo dei mutui a tasso variabile. Sono calcolati sulla base dei tassi ai quali le banche europee prestano e prendono in prestito euro per periodi limitati ("a breve scadenza") e senza garanzie. Si tratta di cinque tassi calcolati per i prestiti di diverse durate: una settimana, un mese, tre mesi, sei mesi e un anno. Attualmente, quelli più utilizzati per l'indicizzazione dei mutui a tassi variabili sono il tasso a un mese e il tasso a tre mesi.

I tassi IRS o Eurirs

Sono tassi utilizzati come benchmark nel caso dei mutui a tasso fisso. Sono calcolati sulla base dei tassi fissi che le banche scambiano sul mercato in euro con i tassi variabili (Euribor) per trasformare prestiti a tasso fisso in prestiti a tasso variabile e viceversa, cioè nelle operazioni di interest rate swap. Questi tassi sono calcolati per varie scadenze, ad esempio 10, 20, 30 anni. Spesso le banche nelle offerte di mutuo indicano il tasso fisso applicato come la somma di un IRS, di solito quello che ha la stessa scadenza del mutuo, e di uno spread. In tutti i casi, quello che conta sarà il tasso fisso complessivo del mutuo indicato nell'offerta vincolante fatta dall'intermediario.

Cosa conviene quindi adesso? Tasso fisso o tasso variabile?

Abbiamo visto come i tassi sui mutui stanno aumentando, ma adesso conviene un mutuo a tasso fisso o a tasso variabile?

Ricordiamo innanzitutto che il costo di un mutuo dipende anche da altre spese, oltre che dalla somma del tasso di riferimento e dello spread applicato dalle banche, che prende il nome di TAN (tasso annuo effettivo). Quindi il modo migliore per confrontare i mutui è ricorrere al TAEG, tasso annuo effettivo globale, che incorpora al suo interno anche le spese di istruttoria, le spese di incasso rata, le spese di perizia, l'imposta sostitutiva e l'assicurazione immobile per incendio e scoppio. Ricorda tuttavia che alcune spese, come quelle notarili o quello per eventuali polizze facoltative, non sono incluse nel TAEG.

Per quanto riguarda la convenienza tra fisso e variabile... ci vorrebbe la sfera di cristallo! Solo così si potrebbe sapere non solo cosa faranno i tassi domani, ma quali saranno per i prossimi 10, 20 o 30 anni, le tipiche durate di un mutuo! Tieni conto che i tassi di mercato già oggi incorporano i prevedibili andamenti dei tassi della BCE. Ciò nonostante, proviamo a darti qualche consiglio su come fare questa scelta.

Normalmente un mutuo a tasso fisso è più costoso al momento della stipula di un mutuo a tasso variabile. Come anticipato, questo è il prezzo che si paga per stare tranquilli e fissare una volta e per sempre l'importo della rata.

Quindi se non ami il rischio e se non puoi permetterti di pagare rate potenzialmente più alte in caso di futuri aumenti dei tassi, il mutuo a tasso fisso è più adatto a te. Considera che in caso di diminuzione dei tassi, potrai sempre chiedere alla tua banca di rinegoziare il mutuo a condizioni più vantaggiose o puoi chiedere una surroga, cioè trasferire il mutuo in un'altra banca.

Se invece temi poco il rischio, vuoi risparmiare la differenza tra tasso fisso e variabile, ad esempio, quando è particolarmente alta, pensi che i tassi diminuiranno, allora il mutuo a tasso variabile è adatto a te. Ma ricordati che dovrai essere pronto a sopportare una rata più alta se sbagli previsioni!

E per finire ti ricordiamo alcuni aspetti fondamentali da tenere sempre a mente quando si sta per sottoscrivere un mutuo (se vuoi approfondire leggi qui o questa guida della Banca d'Italia o guarda questo video).

RSS

RSS