Finanza sostenibile

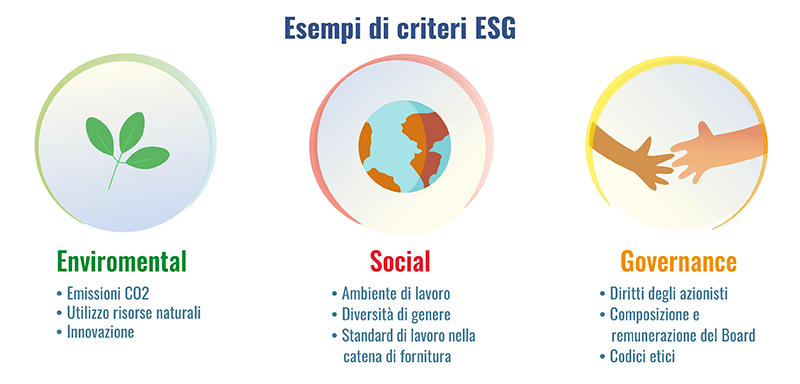

Per "finanza sostenibile" si intende la finanza che tiene in considerazione fattori di tipo ambientale (Environmental), sociale (Social) e di governo societario (Governance), i cosiddetti fattori ESG, nel processo decisionale di investimento, indirizzando i capitali verso attività e progetti sostenibili a più lungo termine. La finanza sostenibile è dunque l'applicazione del concetto di sviluppo sostenibile all'attività finanziaria.

Cosa sono più in dettaglio i fattori ESG? I fattori di tipo ambientale includono questioni come quelle della mitigazione dei cambiamenti climatici e della transizione verso la neutralità climatica, cioè verso un'economia a emissioni zero, così come temi relativi alla salvaguardia della biodiversità, alla prevenzione dell'inquinamento e all'economia circolare. I fattori di tipo sociale si riferiscono a questioni relative alle disuguaglianze e all'inclusione, alle relazioni di lavoro, agli investimenti in formazione e al benessere della collettività nonché al rispetto dei diritti umani. Infine, il governo societario delle istituzioni pubbliche e private ha un ruolo fondamentale nell'assicurare che considerazioni di tipo sociale e ambientale entrino nei loro processi decisionali, ad esempio attraverso le politiche di diversità nella composizione degli organi di amministrazione, la presenza di consiglieri indipendenti o le modalità di remunerazione dei dirigenti.

Fare un investimento finanziario che tenga conto dei fattori ESG significa quindi investire in imprese che compiono scelte aziendali sostenibili, coerenti con i principi del Global Compact delle Nazioni Unite, relativi a diritti umani, standard lavorativi, tutela dell'ambiente e lotta alla corruzione, gli obiettivi dell'Agenda 2030 delle Nazioni Unite per lo sviluppo sostenibile e dell'Accordo di Parigi sui cambiamenti climatici.

Come la finanza può aiutare a creare un mondo più sostenibile

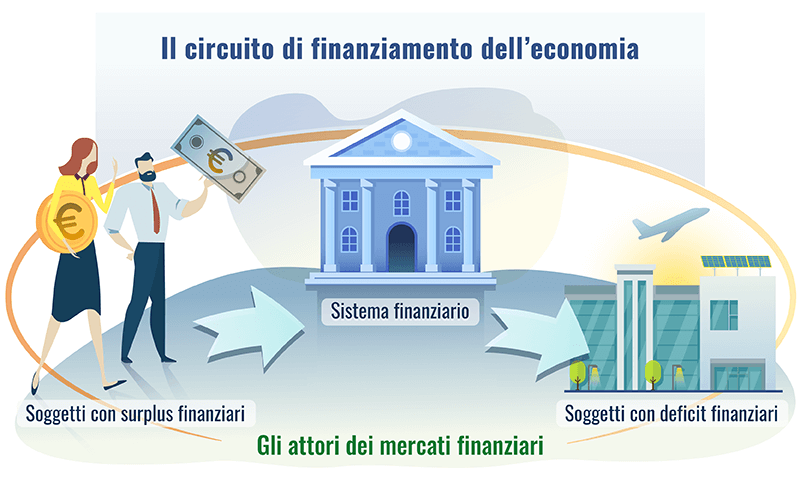

Il settore finanziario trasferisce risorse finanziarie dai soggetti che generano risparmio (c.d. soggetti in surplus, come le famiglie) verso soggetti che necessitano di investire o spendere per l'attività corrente in misura superiore alle proprie disponibilità (cd. soggetti in deficit, tipicamente le imprese e la Pubblica Amministrazione). Nel decidere come investire i capitali, i risparmiatori e gli intermediari finanziari che gestiscono i loro risparmi (come i fondi d'investimento e i fondi pensione) svolgono un ruolo fondamentale per lo sviluppo economico. I vari attori che operano sui mercati finanziari possono infatti partecipare attivamente a una migliore allocazione dei capitali verso il finanziamento di investimenti di impatto positivo per la società nel medio e lungo termine.

I risparmiatori possono quindi scegliere di investire in imprese che generano, oltre che un rendimento economico, un impatto ambientale o sociale positivo, per esempio in imprese attente all'utilizzo responsabile delle risorse naturali e agli effetti sugli ecosistemi, in imprese che mantengono adeguate condizioni di sicurezza, salute, giustizia, parità e inclusione tra i lavoratori e/o in imprese che operano ponendo attenzione al rispetto di principi etici e delle migliori pratiche di governo societario.

In alternativa, si può scegliere di non investire in imprese che non rispettano convenzioni internazionali sui diritti dei lavoratori o operanti in settori non conformi a trattati internazionali, per esempio quello della produzione di armi controverse (armi biologiche e chimiche, mine antiuomo).

Quando un investimento può definirsi "sostenibile"

Un investimento viene definito "sostenibile" sulla base di indicatori, i rating ESG, che esprimono un giudizio sintetico sul livello di sostenibilità ambientale (Environmental), sociale (Social) e di governo societario (Governance) di emittenti (imprese, Stati, organizzazioni sovranazionali), di titoli e/o di strumenti di investimento collettivo (OICR e ETF).

I rating ESG sono assegnati da agenzie specializzate che li elaborano sulla base di analisi condotte a partire dalle informazioni di carattere non finanziario pubblicate dalle imprese (disclosure non finanziaria) e ottenute da altre fonti (questionari, banche dati, notizie). Queste informazioni riguardano i criteri di sostenibilità adottati nella loro gestione e nei loro progetti di investimento. Oltre ai rating ESG, che sono punteggi di sintesi del grado di sostenibilità, le agenzie possono offrire anche dati su singoli aspetti della sostenibilità delle imprese (ad esempio i dati sulle emissioni carboniche, i consumi di acqua, ecc.).

Mancano tuttavia standard condivisi a livello internazionale per la valutazione della sostenibilità. Di conseguenza, in attesa di una regolamentazione che stabilisca criteri uniformi sui dati e sulle metodologie utilizzati per la costruzione dei rating ESG, per definire «sostenibile» un'attività economica si usano oggi concetti e misure differenti.

Ciononostante i punteggi ESG sono utilizzati ampiamente in finanza per la selezione di strumenti finanziari, la costruzione di portafogli d'investimento e la creazione di indici di mercato che vengono definiti "sostenibili" o denominati con la sigla "ESG".

Le possibili strategie per investire in modo sostenibile

Per investire in modo sostenibile e responsabile è possibile applicare diverse strategie, non necessariamente alternative tra di loro, che possono essere combinate e ritagliate su specifici obiettivi, soltanto climatici o obiettivi più ampi riferiti anche agli altri fattori di sostenibilità, sociali e di governance. In base alla classificazione elaborata dall'Eurosif e dai Principi di Investimento Responsabile dell'ONU (UN PRI), le strategie di investimento sostenibili sono:

- di esclusione: si evitano investimenti in imprese o settori se coinvolti in talune attività individuate sulla base di criteri specifici (ad esempio: armi, tabacco, test su animali);

- basate su convenzioni internazionali: si selezionano gli investimenti in base al rispetto di norme e standard internazionali, come quelli definiti dall'OCSE, dall'ONU o dalle Agenzie ONU, tra cui l'ILO e l'UNICEF;

- di integrazione: consiste nell'inclusione esplicita e sistematica dei fattori ESG più rilevanti nell'analisi finanziaria tradizionale: il processo di integrazione si focalizza sul potenziale impatto dei fattori ESG sui rendimenti e sui rischi delle imprese e questo, a sua volta, influisce sulla decisione di investimento;

- di best in class: si sceglie di investire in imprese con i migliori punteggi ESG rispetto alle imprese concorrenti del settore;

- a impatto: si scelgono investimenti in imprese, organizzazioni e fondi finalizzati a generare un impatto socio-ambientale positivo insieme a un ritorno finanziario: si tratta spesso di investimenti specifici, come quelli in micro-finanza o in social o green bonds;

- tematiche: si selezionano gli investimenti che si focalizzano su uno specifico o più temi relativi alla sostenibilità, sociale e/o ambientale (come ad esempio, le energie rinnovabili, l'efficienza energetica o la salute);

- basate su voto e azionariato attivo: si privilegiano imprese in cui gli azionisti cercano di influenzare il comportamento dell'azienda riguardo le tematiche ESG anche attraverso l'esercizio del diritto di voto in assemblea.

Il cambiamento climatico e i rischi per il sistema finanziario

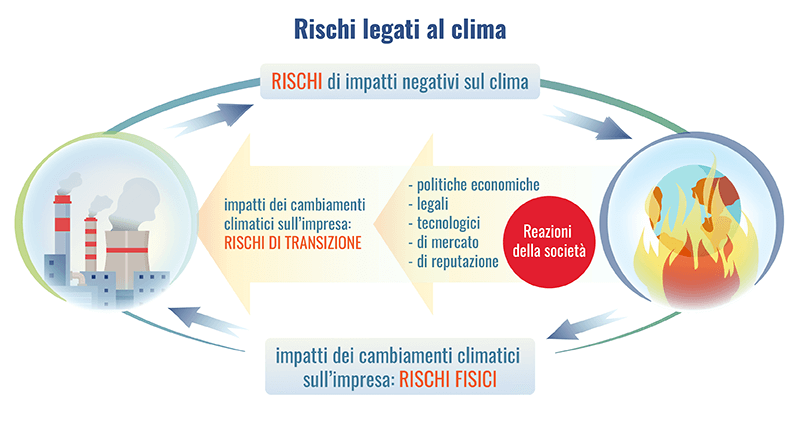

Il cambiamento climatico e le relative politiche di mitigazione espongono le imprese, e quindi i loro titoli finanziari, a una serie di rischi. Innanzitutto ci sono i rischi fisici, ovvero quelli derivanti dall'intensificarsi di fenomeni naturali estremi attribuibili ai cambiamenti climatici. Questi fenomeni possono essere cronici, come il progressivo aumento delle temperature o delle precipitazioni, oppure acuti, come quando si verificano eventi che hanno bassa probabilità di manifestarsi ma che hanno un impatto significativo sui territori colpiti (alluvioni, uragani, ondate di calore, ecc.). Le imprese danneggiate da eventi climatici avversi possono subire un potenziale deprezzamento delle azioni e delle obbligazioni da loro emesse con conseguenti perdite per gli intermediari e i risparmiatori che li detengono.

Vi sono poi i rischi di transizione derivanti dal passaggio a sistemi di produzione e consumo dell'energia che consentono una riduzione delle emissioni di gas serra. Per esempio, le misure adottate dalle autorità pubbliche per garantire la transizione verso un'economia con basse emissioni di anidride carbonica, se non ben pianificate, possono penalizzare l'attività di imprese che operano in settori economici più esposti, come l'industria energetica o quella automobilistica, con potenziali ripercussioni sugli intermediari che le finanziano e, di conseguenza, sugli investitori.

Questi rischi possono accrescere le vulnerabilità del sistema finanziario. Per questo motivo è necessario il loro monitoraggio sulla base delle informazioni fornite dagli operatori circa le loro esposizioni a tali rischi (ad es. la localizzazione delle garanzie oppure l'ammontare dei prestiti ai settori più esposti alla transizione). L'infografica Qualche cifra per l'Italia: il credito alle imprese esposte a rischi climatici presenta proprio alcune stime dell'esposizione del sistema bancario italiano al rischio di credito associato ai cambiamenti climatici.

Gli accordi a livello globale e gli impegni della UE sul cambiamento climatico

La finanza verde ha un ruolo chiave nel rispetto degli impegni internazionali su clima e sostenibilità ambientale presi dai paesi nell'ambito degli accordi internazionali: l'accordo di Parigi sul clima e l'adozione dell'agenda 2030 delle Nazioni Unite per lo sviluppo sostenibile. In particolare, con l'accordo di Parigi, il primo trattato universale e giuridicamente vincolante sui cambiamenti climatici, la comunità internazionale si è impegnata a ridurre la concentrazione di gas serra nell'atmosfera, mediante la riconversione dei settori produttivi verso un modello a basse emissioni. L'accordo prevede un rapido percorso di decarbonizzazione volto a contenere la crescita delle temperature entro i 2°C rispetto ai valori preindustriali e proseguire l'azione per limitare tale incremento a 1,5°C. Gli impegni dichiarati dai paesi sono discussi nel corso delle Conferenze delle Parti sul cambiamento climatico delle Nazioni Unite. La Conferenza del 2021, la COP26, si è tenuta a Glasgow nel mese di novembre.

Per azzerare le emissioni nette entro il 2050, condizione necessaria per contenere gli aumenti di temperatura in linea con l'accordo di Parigi, la Commissione europea ha presentato nel dicembre 2019 il Green Deal europeo, una strategia di crescita "volta ad avviare il percorso di trasformazione dell'Europa in una società a impatto climatico zero, giusta e prospera, dotata di un'economia moderna, efficiente sotto il profilo delle risorse e competitiva". L'obiettivo è portare l'Europa a essere il primo continente a raggiungere l'obiettivo della neutralità climatica attraverso la definizione di una serie di obiettivi intermedi e di strumenti per raggiungerli.

Nell'ambito del Green Deal, è stato presentato un Piano di investimenti per un'Europa sostenibile, che mobiliterà risorse pari a mille miliardi di euro nel prossimo decennio creando un contesto che faciliti e stimoli gli investimenti necessari per la transizione verso un'economia climaticamente neutra, verde, competitiva e inclusiva.

Con la pubblicazione del Piano d'Azione per la finanza sostenibile già nel 2018, la Commissione Europea aveva coinvolto anche il settore privato nel finanziamento della decarbonizzazione dell'economia europea. Nel Piano vengono delineate la strategia e le misure da adottare per la realizzazione di un sistema finanziario in grado di promuovere uno sviluppo sostenibile sotto il profilo economico, sociale e ambientale.

Cos'è la finanza verde

L'espressione finanza verde, che rientra nel più ampio campo della finanza sostenibile, si riferisce agli strumenti finanziari con i quali si favorisce uno sviluppo "ecosostenibile", in particolare, la transizione energetica e la lotta al riscaldamento globale. Gli investitori e le istituzioni finanziarie possono infatti contribuire a contrastare il cambiamento climatico, orientando gli investimenti verso imprese e progetti con obiettivi legati alla transizione energetica e, più in generale, alla tutela dell'ambiente.

Sebbene la finanza verde sia in forte espansione, manca ancora un quadro armonizzato e criteri chiari per definire cosa è "verde" e cosa non lo è. Per questo motivo, l'Unione Europea, insieme alle competenti autorità di regolamentazione del settore finanziario, sta elaborando diverse regole sulla finanza verde. Questi criteri potranno costituire un punto di riferimento per i mercati permettendo agli investitori che lo desiderano, di investire consapevolmente i propri risparmi secondo criteri di sostenibilità ed evitando il rischio di greenwashing cioè di un utilizzo improprio, se non addirittura falso, della denominazione green.

Tra gli strumenti finanziari green più diffusi sul mercato ci sono le obbligazioni verdi (green bond).

La Regolamentazione Europea sulla finanza sostenibile

L'Unione Europea sta lavorando perché considerazioni relative alla sostenibilità vengano integrate nel quadro normativo con l'obiettivo di creare regole più definite per la "finanza sostenibile" in ambito europeo. L'obiettivo è quello di sostenere gli investimenti e rafforzare la fiducia degli investitori in prodotti finanziari sostenibili. Per raggiungere questo obiettivo, sono necessari un linguaggio comune e una definizione chiara di ciò che è sostenibile. Questo è il motivo per cui è stato creato un sistema di classificazione comune per le attività economiche sostenibili, la "tassonomia dell'UE", oltre a un quadro regolamentare che consenta di individuare imprese, progetti e/o investimenti sostenibili. Il quadro normativo sulla finanza sostenibile e, in particolare, sulla "finanza verde" si sta sviluppando lungo tre direttrici.

Per approfondire, consulta l'apposita sezione.

Qualche statistica sulla finanza sostenibile

- Le dimensioni del mercato globale

- I fondi ESG delle famiglie italiane

- Il credito alle imprese esposte a rischi climatici

L'ABC dell'investitore sostenibile

Per conoscere i termini della finanza sostenibile, consulta l'apposito dizionario.

Questionario Mifid e preferenze di sostenibilità

Prima di investire i nostri risparmi, dobbiamo conoscerci e farci conoscere da chi ci sta consigliando, anche per capire se e quanto vogliamo che i nostri investimenti rispettino criteri di sostenibilità.

Ci spieghiamo meglio e procediamo per gradi.

Quando decidiamo di fare un investimento finanziario l'intermediario o il consulente deve "valutare" quanto siamo esperti di investimenti, se capiamo i rischi connessi e quali sono le nostre esigenze e i nostri obiettivi. Per questo, dobbiamo rispondere alle domande di un questionario, detto il "questionario MIFID" dal nome dalla normativa europea che disciplina la prestazione di servizi di investimento ("Market In Financial Instruments Directive"), compresa la consulenza, allo scopo di migliorare la trasparenza dei prodotti e servizi finanziari e proteggere gli investitori.

Il questionario è una vera e propria intervista a nostra tutela: serve a noi per essere più consapevoli ed evitare che ci siano proposti investimenti che non siamo in grado di capire bene. Serve anche all'intermediario/consulente perché dalle nostre risposte ricava il nostro "identikit finanziario" e può proporci prodotti finanziari adatti a noi. È quella che la normativa definisce la "valutazione di adeguatezza della clientela" che gli intermediari e i consulenti erogano sulla base delle informazioni raccolte.

Da agosto 2022 nel questionario ci sono anche domande specifiche sulle nostre "preferenze di sostenibilità", finalizzate a capire se e in che modo vogliamo perseguire anche obiettivi sociali (ad esempio, la tutela dell'ambiente), oltre a quelli di profitto, con i nostri investimenti o anche tenerne semplicemente conto per evitare rischi di perdita. Ci verrà quindi chiesto se per scegliere uno strumento finanziario vogliamo anche considerare le sue caratteristiche di sostenibilità, oltre che delle sue caratteristiche finanziarie (rendimento, durata, rischio). L'intermediario o il consulente dovrà aiutarci a comprendere cosa sono i fattori di sostenibilità ambientali (es. lotta al cambiamento climatico), sociali (es. rispetto delle norme sul lavoro minorile) e di governo societario (es. trasparenza, protezione azionisti di minoranza, ecc.) e qual è la differenza tra prodotti finanziari sostenibili e prodotti privi di caratteristiche di sostenibilità.

Di fatto e semplificando possiamo decidere se integrare o meno le nostre preferenze di sostenibilità nelle nostre scelte di investimento, scegliendo tra:

- strumenti finanziari "ecosostenibili", che contribuiscono al raggiungimento degli obiettivi ambientali, come ad esempio la produzione di energia da fonti rinnovabili (la UE ha elencato queste attività nella "Tassonomia della UE per le attività sostenibili");

- strumenti finanziari "sostenibili" che, con una gradazione più attenuata rispetto al punto precedente, si limitano a promuovere caratteristiche di sostenibilità (la quale rileva solo nelle strategie di investimento) senza prevedere obiettivi ambientali allineati con la Tassonomia né altri obiettivi con valenza sociale;

- strumenti finanziari non focalizzati sulla sostenibilità. Questi strumenti non possono utilizzare i termini "ESG" o "sostenibilità", né possono essere promossi come sostenibili. Per questa categoria di prodotti, la normativa richiede di spiegare perché non siano contemplate tra le scelte di investimento quelle sostenibili e, nel caso in cui si ritenga il rischio di sostenibilità non rilevante, quali sono le ragioni di questa valutazione.

In conclusione, le preferenze di sostenibilità rendono un po' più impegnative le nostre decisioni di investimento perché dobbiamo aggiungere alla valutazione finanziaria di rendimento, durata e rischio anche quella attinente agli aspetti di sostenibilità.